このページでは配偶者の相続は最低1億6千万円まで無税という「配偶者の税額の軽減」制度に関して解説しています。

(※2019年10月5日時点の情報をベースに書いております)

※配偶者の税額の軽減を動画で解説

[PR]

最低でも1億6千万円まで無税

「配偶者の税額の軽減」制度とは、配偶者の相続においては、下記のどちらか多い金額まで相続税がかからない制度です。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

法定相続人:妻、子2人の合計3人の場合

この場合の法定相続分は、妻2分の1、子それぞれ4分の1となります。

例1、遺産総額3億2千万円を法定相続分で遺産分割する場合

妻:1億6千万円

子:8千万円ずつ

この場合、妻の相続分は1億6千万円以下なので相続税がかかりません。

例2、遺産総額4億円を法定相続分遺産分割する場合

妻:2億円

子:1億円ずつ

この場合、妻の相続分は(1)の1億6千万円を超えていますが、(2)の法定相続分相当額を超えていませんので、相続税はかかりません。

例3、遺産総額1億6千万円すべてを妻に相続させる場合

妻:1億6千万円

子:0円

この場合、妻の相続分は法定相続分相当額を超えますが、1億6千万円以下ですので、相続税はかかりません。

このように、配偶者は最低でも1億6千万円までは相続税はかからないこととなります。

二次相続も考えて一次相続の割合を考える

1億6千万円まで相続税がかからないのであれば、1億6千万円まで配偶者に相続させれば相続税は安くなります。

しかし、それは一次相続の時だけの話で、二次相続まで計算すると話はそう単純ではありません。

一次相続とは、配偶者と子が相続人となっている相続のことです。

二次相続とは、両親が他界し、子だけが相続人となっている相続のことをいいます。

父親から母親に相続された財産は、二次相続では子に相続されることとなります。

一次相続で母親に相続財産を集中させれば確かに1億6千万円まで非課税ですが、その1億6千万円を子に相続させる二次相続の時に、莫大な相続税がかかることがあります。

ですから、相続の場合は、二次相続のことも考える必要があるのです。

二次相続も考えた4つのケース

法定相続人:妻、子2人の合計3人の場合

相続財産:1億6千万円と仮定

ケース1

法定相続分で遺産分割した場合の一次相続と二次相続の相続税額

一次相続:860万円、二次相続:470万円、合計1330万円

ケース2

「配偶者の税額の軽減」制度を利用し、一次相続の相続税額を0円とした場合の一次相続と二次相続の相続税額

一次相続:0円、二次相続:2140万円、合計2140万円

※一次相続は0円だが、二次相続では「配偶者の税額の軽減」制度を利用できないため2140万円と法定相続分で相続した場合の1330万円より810万円も増える。

ケース3

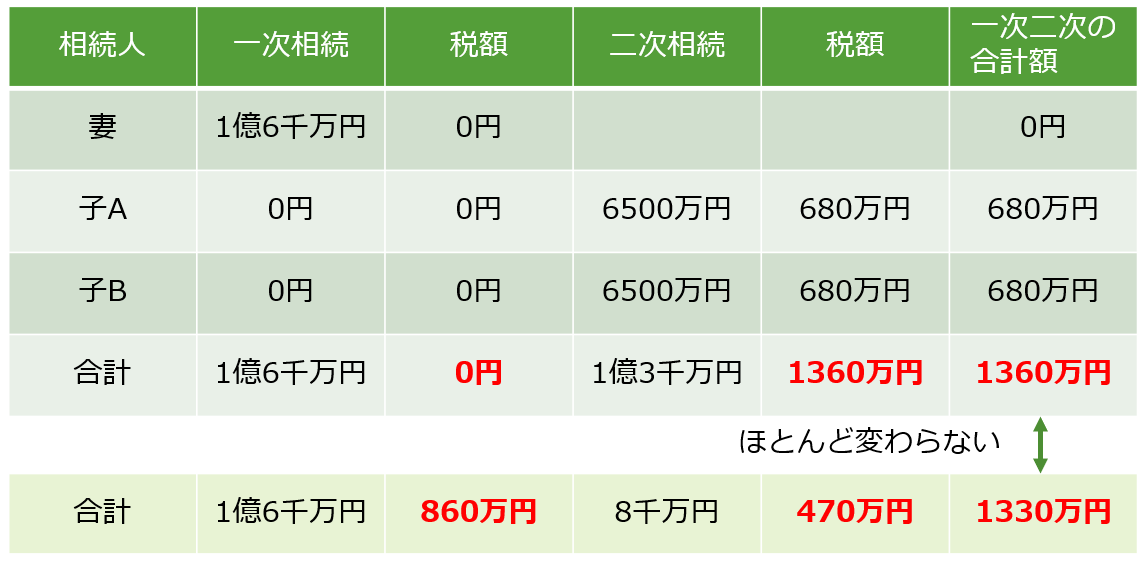

「配偶者の税額の軽減」制度を利用し、一次相続の相続税額を0円とした場合で、かつ母親が死亡するまで3千万円を使用し、遺産が1億3千万円に減った場合の一次相続と二次相続の相続税額

一次相続:0円、二次相続:1360万円、合計1360万円

※遺産額が3千万円減ったことにより、二次相続の相続税額は1360万円と法定相続分で遺産分割したケース1と相続税額はほとんど変わらない。

ケース4

「配偶者の税額の軽減」制度を利用し、一次相続の相続税額を0円とした場合で、かつ母親が死亡するまで6千万円を使用し、遺産が1億円に減った場合の一次相続と二次相続の相続税額

一次相続:0円、二次相続:770万円、合計770万円

※遺産額が6千万円減ったことにより、二次相続の相続税額は770万円と法定相続分で遺産分割したケース1より560万円も相続税額は安くなった。

一次相続と二次相続の合計の相続税額が減るケース

上記4つのケースから、下記の2点がわかります。

1.母親が父親の遺産を減らさずに二次相続になった場合は、法定相続分で遺産を分割したほうが、一次・二次相続の相続税額の合計は安くなる。

2.母親が父親の遺産を使用し二次相続になった場合は、使用額にもよるが法定相続分で遺産を分割したケースと一次・二次相続の相続税額はほぼ変わらないか安くなる。

このように言われてみれば当たり前ですが、二次相続でどれくらい遺産が残るかがポイントとなります。

ですから、「配偶者の税額の軽減」制度を最大限利用する場合は、慎重に二次相続でどれくらいの遺産が残りそうかを考慮し、一次相続の遺産分割割合を決める必要があります。

相続問題を相談できる法律事務所のご案内

相続問題を扱う法律事務所をご案内しています。

私が実際にお会いしている法律事務所ですので、安心してご相談できると思います。

相続問題関連ページ一覧

相続問題の弁護士費用のトップ

遺産分割調停の弁護士費用100社調査結果

遺産分割調停の3分の1は1,000万円以下

相続(遺産分割)問題の新旧タイプの弁護士費用の計算方法

相続問題の弁護士費用の自動計算フォーム(新タイプ)

旧報酬規定タイプの相続問題の弁護士費用の自動計算フォーム

3分の1とする場合の相続問題の弁護士費用の自動計算フォーム

遺言執行の弁護士費用の自動計算フォーム

遺言書作成の弁護士費用の自動計算フォーム

相続分の時価相当額の三分の一の額の規定

生命保険金と相続財産

【配偶者の税額の軽減】制度、1億6千万円まで相続税は無税

特別受益になる場合ならない場合

着手金なし・ゼロの弁護士費用比較

相続の弁護士費用を大幅に下げることができた方法(1)

相続の弁護士費用を大幅に下げることができた方法(2)

相続の弁護士費用を大幅に下げることができた方法(3)

遺言書作成の弁護士費用の相場

遺言執行の弁護士費用の相場

遺産総額10億円の相続争いの弁護士費用

共有不動産の持分は勝手に売却されてしまいます

【相続の裏技】土地の相続問題は後から弁護士に依頼したほうが得

いまの時代『占有屋』はいませんから競売も市場価格に近い値で落札されています

相続の弁護士費用の新旧イメージ調査結果

相続問題どの法律事務所を選びますか?

共有不動産などに関するアンケート調査結果

子どもがいない夫婦の相続の場合、夫の遺産はすべて妻のものとなるか?

子どもがいない夫婦の場合の相続(兄弟がいる場合)

子どもがいない夫婦の場合の相続(兄弟のひとりが死亡している場合)

子どもがいない夫婦の場合の相続(兄弟に子どもがいる場合)

妻が夫の遺産の全額を相続できる場合

相続問題を扱う法律事務所のご案内